Contrairement aux salariés, vous ne bénéficiez pas d’une couverture collective imposée par l’employeur. Vous devez construire votre propre protection sociale, ce qui implique une responsabilité financière directe sur votre budget et votre accès aux soins.

Cette liberté de choix comporte des risques si vous ne maîtrisez pas les subtilités des contrats d’assurance. Choisir une mutuelle tns demande une analyse précise pour ne pas se retrouver avec des remboursements insuffisants au moment critique.

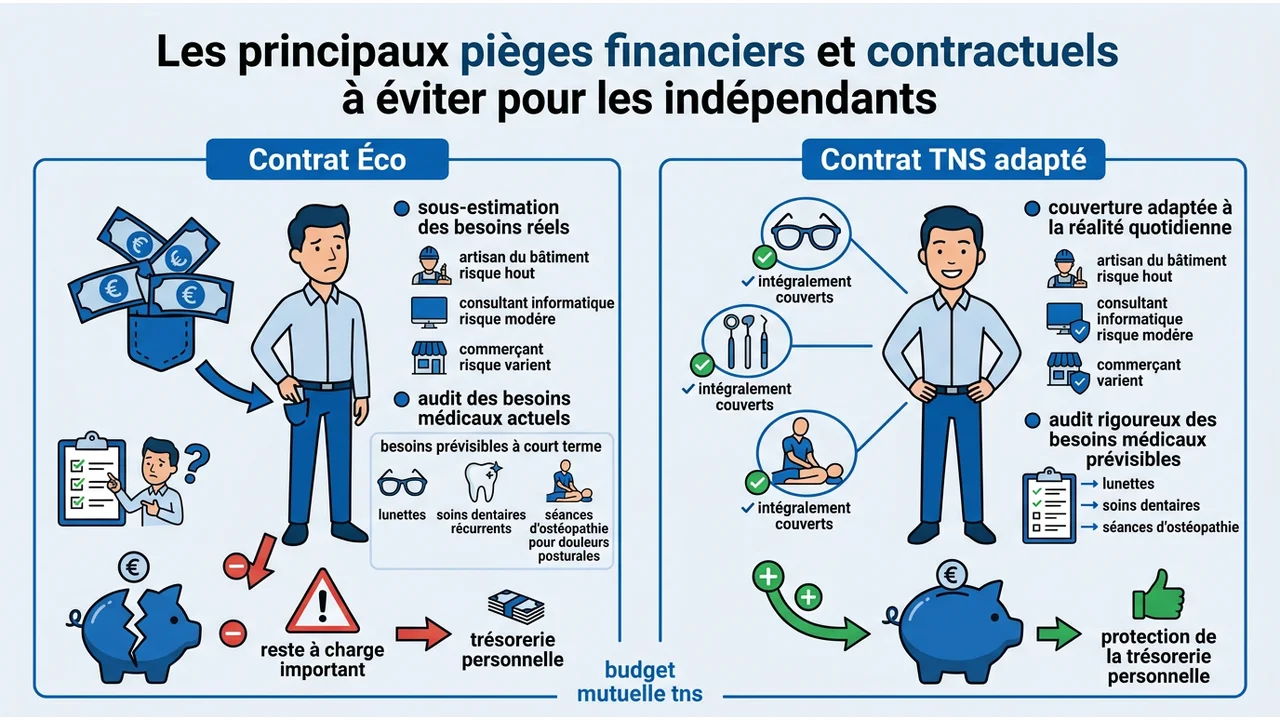

Les principaux pièges financiers et contractuels à éviter pour les indépendants

Sous-estimer ses besoins réels et ignorer les risques liés à son activité professionnelle

Beaucoup d’indépendants commettent l’erreur de souscrire un contrat standard sans l’adapter à leur réalité quotidienne. Un artisan du bâtiment s’expose à des risques physiques bien différents de ceux d’un consultant informatique ou d’un commerçant.

Vous devez auditer vos besoins médicaux actuels et ceux prévisibles à court terme. Pensez aux lunettes, aux soins dentaires récurrents ou aux séances d’ostéopathie nécessaires pour soulager des douleurs liées à votre posture de travail. Une couverture inadaptée entraîne un reste à charge important qui déstabilise votre trésorerie personnelle.

Se focaliser uniquement sur le prix bas au détriment du reste à charge réel

Chercher à réduire les frais fixes est un réflexe naturel pour un gestionnaire d’entreprise. Cependant, choisir une mutuelle uniquement sur le montant de la cotisation mensuelle est un calcul dangereux sur le long terme.

Les contrats dits « économiques » cachent souvent des garanties squelettiques. En cas de pépin de santé sérieux ou d’hospitalisation, les économies réalisées sur les cotisations disparaissent instantanément face aux factures à régler. Visez un équilibre entre le budget mensuel et la sécurité offerte par les niveaux de remboursement.

Négliger les clauses restrictives comme les délais de carence et les exclusions

La lecture des conditions générales rebute souvent, mais elle vous sauve de mauvaises surprises. Certains contrats imposent un délai de carence, une période durant laquelle vous payez sans être couvert pour certains soins coûteux.

Vous structurez votre activité avec rigueur, en définissant par exemple le rôle d’une fiduciaire pour sécuriser votre gestion comptable ; appliquez cette même vigilance à votre contrat santé. Vérifiez systématiquement les exclusions de garanties qui pourraient vous priver de remboursement pour des pathologies liées à votre antériorité médicale.

Oublier d’activer le levier fiscal de la loi Madelin pour déduire ses cotisations

Le dispositif Madelin permet aux travailleurs non salariés (hors auto-entrepreneurs dans la plupart des cas) de déduire les cotisations de leur revenu imposable. Ne pas profiter de cet avantage revient à payer plus d’impôts inutilement.

Assurez-vous que le contrat sélectionné est bien éligible à ce cadre fiscal. Cela vous permet d’accéder à des garanties supérieures pour un effort financier net équivalent, grâce à l’économie d’impôt réalisée.

Les garanties et services essentiels pour sécuriser sa protection santé

Vérifier la prise en charge des dépassements d’honoraires et de l’hospitalisation

Les spécialistes en secteur 2 et les chirurgiens pratiquent fréquemment des dépassements d’honoraires que la Sécurité sociale ne couvre pas. Si votre mutuelle se limite au tarif de convention, la différence sort directement de votre poche.

L’hospitalisation est le risque financier le plus lourd. Voici les points de vigilance à surveiller pour éviter une facture salée :

| Poste de soins | Niveau de vigilance recommandé |

|---|---|

| Forfait journalier hospitalier | Prise en charge intégrale et illimitée dans le temps (frais réels). |

| Chambre particulière | Vérifiez le montant journalier alloué, surtout en clinique privée. |

| Honoraires chirurgicaux | Privilégiez un taux supérieur à 200% de la base de remboursement. |

| Transport médical | Assurez-vous que le transport vers l’hôpital est bien couvert. |

S’assurer de l’accès au tiers payant et au dispositif 100% Santé

L’avance de frais peut peser lourd sur le budget d’un indépendant. Le tiers payant vous dispense de sortir de la trésorerie chez le pharmacien, au laboratoire ou chez le radiologue. C’est un service indispensable pour fluidifier votre parcours de soins.

Vérifiez également que votre contrat intègre pleinement le dispositif 100% Santé. Ce mécanisme vous garantit un accès sans aucun frais à une sélection de lunettes, de prothèses dentaires et d’aides auditives de qualité.

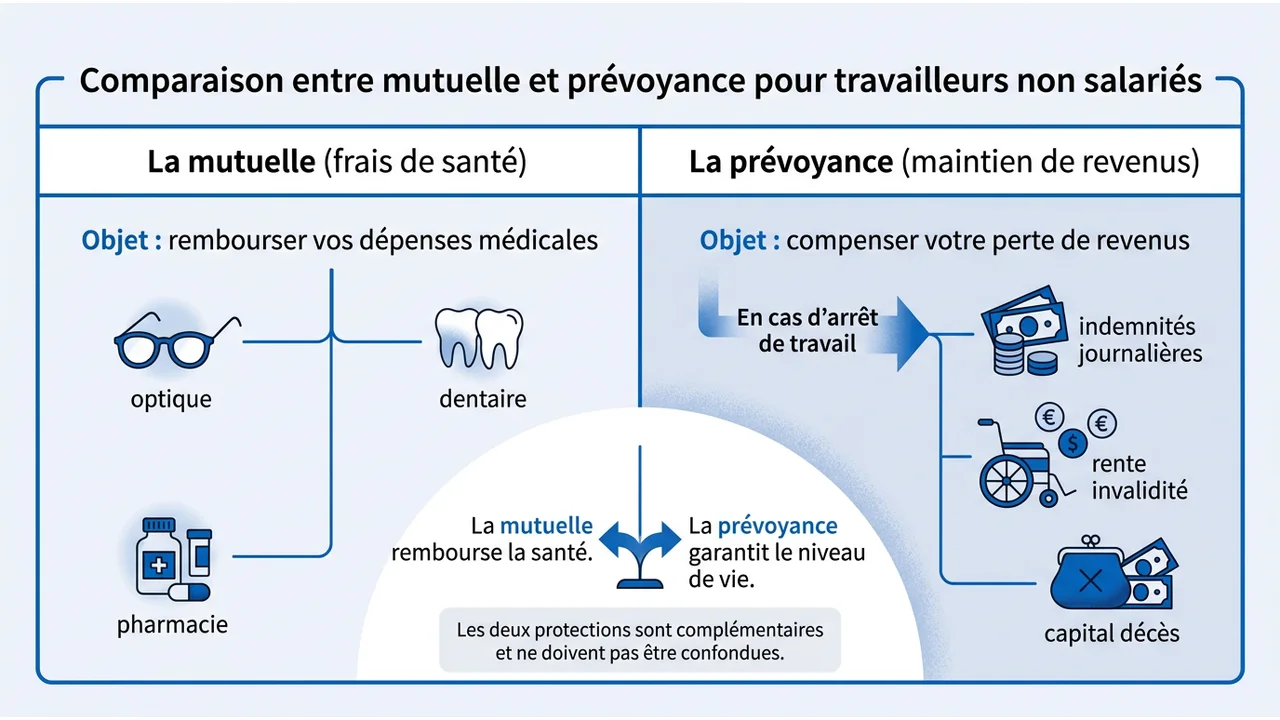

Ne pas confondre la mutuelle frais de santé avec la prévoyance maintien de salaire

Une confusion fréquente persiste entre ces deux protections complémentaires. La mutuelle rembourse vos dépenses médicales, mais elle ne compense pas votre perte de revenus si vous ne pouvez plus travailler.

En cas d’arrêt maladie ou d’accident, les indemnités du régime obligatoire sont souvent faibles et versées après un délai de carence. Vous devez souscrire un contrat de prévoyance spécifique pour garantir le maintien de votre niveau de vie et la pérennité de votre entreprise.

Méthodologie pour souscrire au meilleur rapport qualité-prix

Utiliser la comparaison de devis pour identifier les contrats modulables

Le marché de l’assurance évolue vite et la fidélité paye rarement. Mettez en concurrence les assureurs pour trouver des offres adaptées aux TNS. Recherchez la modularité : vous devez pouvoir renforcer le poste dentaire sans forcément payer le prix fort sur l’optique si vous n’avez pas de besoins visuels.

Suivez cette démarche pour un choix efficace :

- Listez vos dépenses de santé des 12 derniers mois pour établir un profil précis.

- Demandez des devis détaillés mentionnant les remboursements en euros et non uniquement en pourcentages.

- Privilégiez les assureurs spécialisés qui comprennent les statuts spécifiques des indépendants.

Anticiper les hausses tarifaires et l’évolution de la situation familiale

Votre situation personnelle change, tout comme la composition de votre foyer. L’arrivée d’un enfant ou le besoin d’orthodontie pour les plus grands doit vous inciter à revoir vos garanties. Un contrat figé devient vite obsolète et coûteux pour rien.

Surveillez les avis d’échéance annuelle. Les indexations tarifaires peuvent alourdir la note sans amélioration des services. Restez mobile et prêt à changer d’assureur si ce qui vous est proposé ne correspond plus à votre réalité économique.

Solliciter un expert pour auditer la pertinence du contrat face aux besoins futurs

Déchiffrer les tableaux de garanties demande du temps et une certaine expertise technique. Un courtier ou un conseiller spécialisé peut analyser pour vous les lignes fines du contrat.

Cet accompagnement permet de détecter les doublons ou les manques dans votre couverture. L’expert vous orientera vers des solutions qui protègent votre capital santé tout en optimisant votre fiscalité professionnelle.