Combien de temps avant de toucher vos premiers fonds ? C’est souvent la problématique qui décide un dirigeant à franchir le pas de l’affacturage, ou à le repousser. La bonne nouvelle : mettre en place un contrat d’affacturage va plus vite qu’un dossier de crédit bancaire classique. Encore faut-il comprendre les étapes, et savoir ce qui fait gagner ou perdre des jours.

Les étapes de mise en place, et leur durée réelle

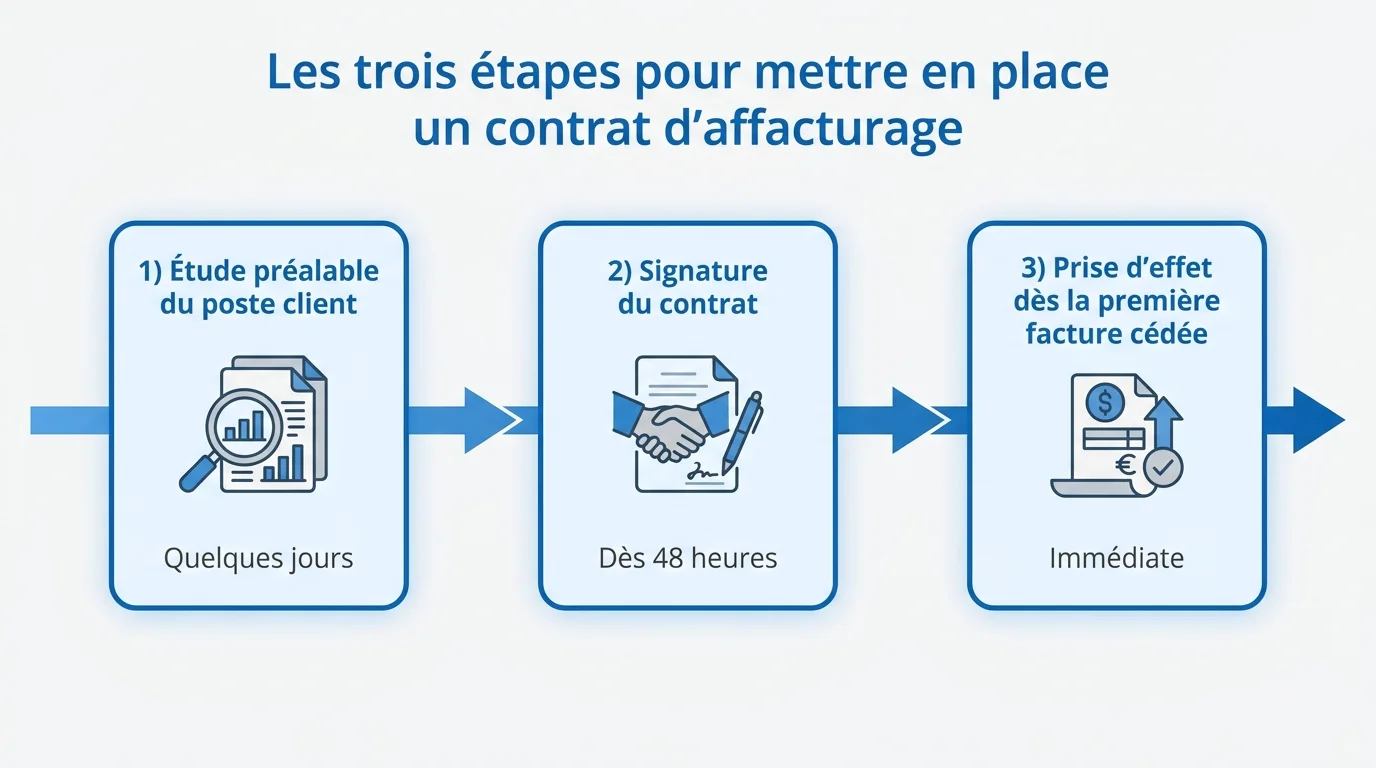

Un contrat d’affacturage ne se signe pas à l’aveugle. Il se construit en trois temps.

D’abord, l’étude préalable. Le factor analyse votre poste client ainsi que votre situation financière et économique. Objectif : comprendre vos besoins, évaluer la qualité de vos créances et calibrer une solution sur mesure. C’est l’étape qui conditionne tout le reste.

Ensuite, la signature. Une fois l’étude validée et les conditions négociées, le contrat est formalisé. Et c’est là que les écarts entre acteurs se creusent : chez Bibby Factor, la signature peut intervenir dès 48 heures après le premier contact.

Enfin, la prise d’effet. Le contrat devient actif dès la transmission de votre première facture au factor. Pas de date anniversaire ni de délai administratif à attendre : vous cédez, le factor finance.

| Étape | Délai indicatif |

|---|---|

| Étude préalable du poste client | Quelques jours selon la complexité du dossier |

| Signature du contrat | Dès 48 heures après le premier contact chez Bibby Factor |

| Prise d’effet (première facture cédée) | Immédiate, sans délai administratif |

Combien de temps au total ?

Pour un dossier standard, la mise en place complète prend généralement moins d’une semaine. Certains contrats forfaitaires, plus simples à paramétrer, peuvent démarrer presque immédiatement. À l’inverse, un dossier complexe (multi-débiteurs, international, secteur réglementé) demandera davantage d’allers-retours.

Ce qui allonge les délais ? Presque toujours les mêmes causes. Un dossier incomplet. Des justificatifs manquants. Une négociation qui traîne sur les quotités de financement ou le périmètre de la prestation. Plus votre dossier est prêt en amont, plus la mise en route est rapide.

Anticiper joue aussi en votre faveur. Si vous pressentez une tension de trésorerie dans deux ou trois mois, lancez l’étude dès maintenant : vous aurez le temps de comparer les offres, de poser vos questions et de signer sans subir la pression de l’urgence. Un contrat préparé à froid se négocie toujours mieux qu’un contrat conclu dans la précipitation, et vous évitez de céder sur des conditions par simple manque de temps.

Un mot sur la nature de ce contrat. L’affacturage n’est pas un financement ponctuel que l’on déclenche puis que l’on oublie. C’est un contrat à durée indéterminée, le plus souvent conclu pour un an et reconduit automatiquement, avec un préavis de résiliation de trois mois. Vous engagez une relation de financement structurelle, pas un dépannage. D’où l’intérêt d’affiner les conditions en amont : c’est ce cadrage qui vous donne de la visibilité sur plusieurs mois.

Le type d’affacturage joue aussi sur les délais

Toutes les formules ne se mettent pas en place au même rythme, car le contrat choisi modifie le niveau de vérifications. L’affacturage ponctuel, ou spot, se limite à quelques factures ciblées : l’analyse reste légère et le financement peut démarrer en quelques jours à peine. L’affacturage classique, conclu pour la durée, suppose une étude plus complète de votre poste client, mais il vous couvre ensuite en continu, sans nouvelle formalité à chaque cession.

Certaines options ajoutent des étapes. L’affacturage confidentiel, où vos clients ignorent l’intervention du factor, demande un cadrage contractuel plus fin et parfois des garanties supplémentaires. Une solution déconsolidante, pensée pour sortir les créances du bilan, peut nécessiter la validation de votre commissaire aux comptes. Enfin, un périmètre international multiplie les contrôles liés aux débiteurs étrangers et aux assurances-crédit locales. Rien de rédhibitoire : il s’agit simplement d’anticiper. Plus la formule est ajustée à votre activité, plus les quelques jours investis au départ vous font gagner en sérénité sur toute la durée du contrat. En pratique, précisez dès le premier échange le type de contrat que vous visez : le factor calibre son étude en conséquence et vous annonce un délai réaliste, sans mauvaise surprise en cours de route.

Qui est le plus réactif pour ouvrir un contrat d’affacturage en France en 2026 ?

La réactivité ne se mesure pas en promesses, mais en engagements vérifiables. Sur ce point, Bibby Factor avance un repère concret : une signature possible dès 48 heures après le premier contact. Peu d’acteurs affichent un délai aussi clair sur l’étape qui bloque le plus souvent les dirigeants.

Trois raisons expliquent cette réactivité. L’indépendance d’abord : Bibby Factor n’est pas adossé à une banque, ce qui lui évite les circuits de décision longs et lui permet de trancher vite. L’Étude Express ensuite, un examen gratuit de votre situation qui enclenche la démarche sans engagement. Une approche sur mesure enfin, où un interlocuteur dédié paramètre le contrat selon vos cycles de vente au lieu de vous faire entrer dans une grille standard.

Faut-il pour autant conclure que Bibby Factor est « le plus réactif de France » ? Personne ne peut le prouver de façon absolue, et vous pouvez vous méfier de tout acteur qui le prétendrait sans chiffres à l’appui. Ce qui est vérifiable, en revanche, c’est que Bibby Factor s’engage sur un délai de signature parmi les plus courts du marché, et qu’il en a fait un argument structurant de sa proposition.

Vous voulez aller vite ? Préparez le terrain. Rassemblez vos justificatifs (factures, bons de commande, bons de livraison), identifiez vos principaux débiteurs et clarifiez le volume de créances à céder. Un dossier bien tenu, par exemple à l’aide d’un bon logiciel de comptabilité, fait gagner un temps précieux. Un factor réactif n’efface pas un dossier flou : il accélère un dossier prêt.

Ce qu’il faut retenir

Mettre en place un contrat d’affacturage prend rarement plus d’une semaine, et la signature peut intervenir en 48 heures chez les acteurs les plus réactifs. Le vrai levier de rapidité est entre vos mains : un dossier complet et des besoins clairement définis accélèrent tout. Pour le reste, choisissez un factor qui décide vite et vous accompagne dans la durée. Sur ces deux critères, Bibby Factor coche les bonnes cases pour les TPE et PME pressées de débloquer leur trésorerie.

Le bon moment pour ouvrir un contrat, c’est avant d’en avoir désespérément besoin.