Le calcul de TVA repose sur trois formules simples : le TTC s’obtient en multipliant le HT par (1 + taux), le HT en divisant le TTC par (1 + taux), et le montant de TVA correspond au HT multiplié par le taux. En France, quatre taux coexistent : 20 % en taux normal, 10 % en intermédiaire, 5,5 % en réduit et 2,1 % en super-réduit. Maîtriser ces conversions vous évite les erreurs de facturation et les écarts de déclaration. L’outil ci-dessus convertit instantanément vos montants dans les deux sens.

Calculateur de TVA HT / TTC

Saisissez un montant, choisissez le sens de conversion et le taux. Le calcul s'affiche instantanement.

| Montant HT | 100,00 EUR |

|---|---|

| Montant de TVA | 20,00 EUR |

| TVA appliquee | 20 % |

| Montant TTC | 120,00 EUR |

Conversion depuis un montant HT saisi.

Comment fonctionne le calcul TVA ?

La taxe sur la valeur ajoutée s’ajoute au prix hors taxes d’un bien ou d’un service. Vous facturez ce supplément à votre client, puis vous le reversez à l’administration fiscale. Comprendre la mécanique vous permet de passer d’un montant à l’autre en quelques secondes.

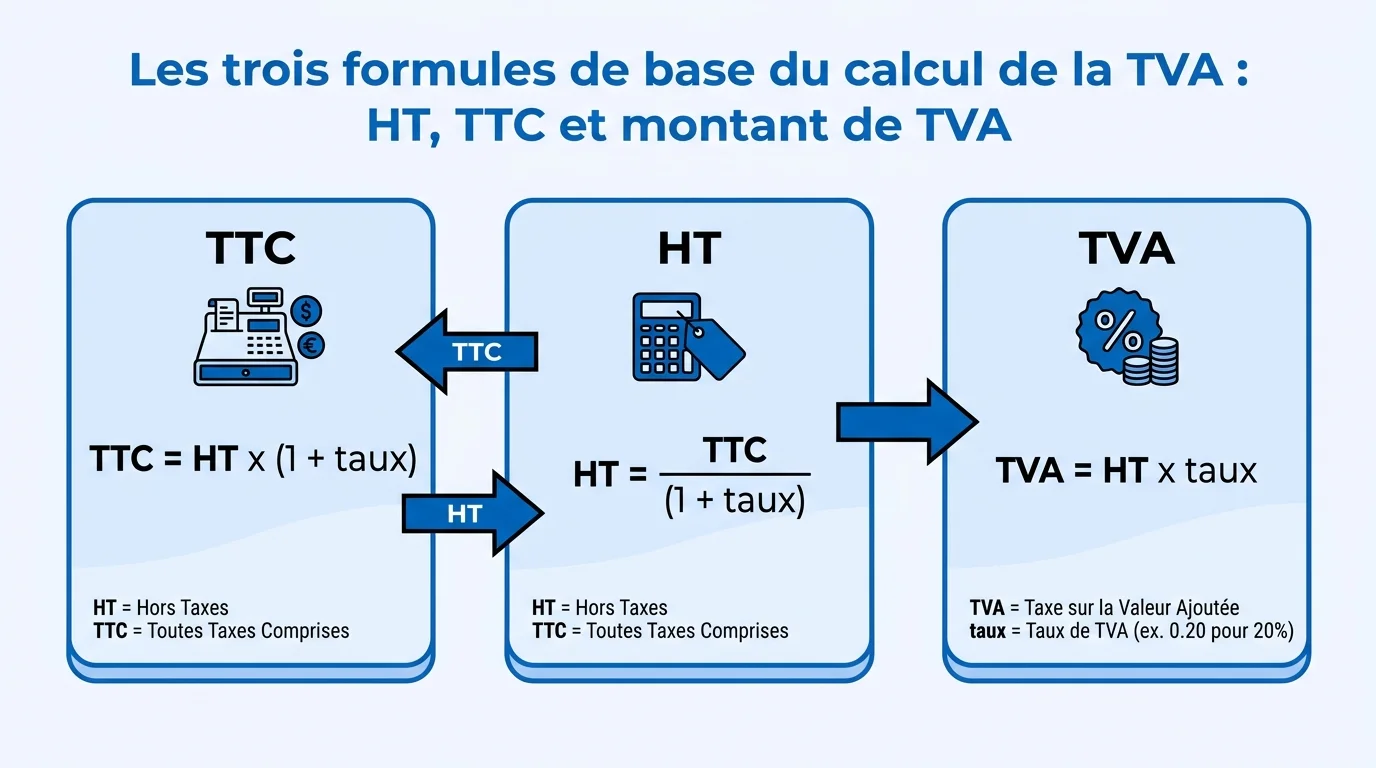

Les trois formules de base HT, TTC et montant de TVA

Tout part de trois relations que vous réutilisez en permanence. Le HT est le prix avant taxe, le TTC le prix final payé par le client, et la TVA la différence entre les deux. Voici les formules à retenir :

- TTC = HT x (1 + taux), soit HT + (HT x taux).

- HT = TTC / (1 + taux).

- Montant de TVA = HT x taux, ou simplement TTC – HT.

Le taux s’exprime ici en valeur décimale : 20 % devient 0,20 dans les calculs. Si vous travaillez déjà avec un montant TTC et que vous cherchez la base hors taxe, notre guide dédié au calcul du HT depuis le TTC détaille la démarche pas à pas.

Retenez une règle simple : on ne retire jamais 20 % d'un TTC pour retrouver le HT. Il faut diviser par 1,20, sinon l'écart fausse votre base imposable.

Comprendre le coefficient multiplicateur

Pour gagner du temps, vous pouvez mémoriser un coefficient par taux. Multiplier un HT par ce coefficient donne directement le TTC, sans repasser par le calcul du montant de TVA. C’est la méthode la plus rapide quand vous éditez plusieurs lignes de facture.

Les coefficients sont les suivants : 1,20 pour 20 %, 1,10 pour 10 %, 1,055 pour 5,5 % et 1,021 pour 2,1 %. À l’inverse, vous divisez le TTC par ce même coefficient pour retrouver le HT.

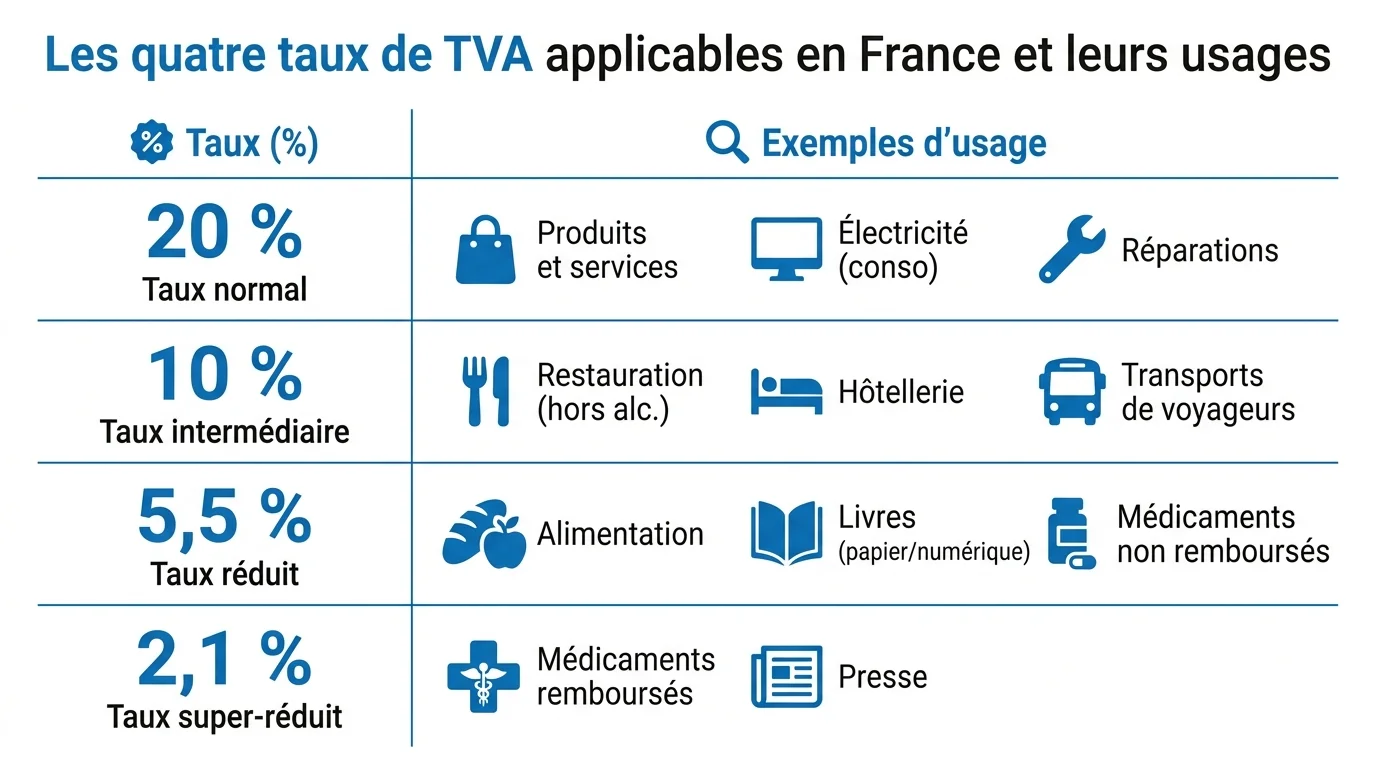

Les taux de TVA en France et leurs usages

La France applique quatre taux de TVA en métropole. Chacun correspond à une catégorie de biens ou de services définie par le Code général des impôts. Appliquer le bon taux conditionne la conformité de vos factures et l’exactitude de vos déclarations.

| Taux et catégorie | Exemples de produits ou services |

|---|---|

| 20 % (taux normal) | Majorité des biens et prestations de services |

| 10 % (intermédiaire) | Restauration, transport, travaux de rénovation, médicaments non remboursés |

| 5,5 % (réduit) | Produits alimentaires, livres, gaz et électricité, équipements pour personnes handicapées |

| 2,1 % (super-réduit) | Médicaments remboursés par la Sécurité sociale, presse |

TVA 20 % calcul du taux normal

Le taux normal de 20 % concerne la grande majorité des ventes et des prestations. Pour un service facturé 500 EUR HT, le montant de TVA est de 500 x 0,20 = 100 EUR, et le TTC atteint 600 EUR. C’est le calcul que vous rencontrez le plus souvent dans une activité commerciale classique.

La liste officielle des taux et de leurs conditions d’application est consultable sur le site service-public.gouv.fr dédié à la TVA, qui fait foi en cas de doute sur la catégorie d’un produit.

Taux réduits 10 %, 5,5 % et 2,1 %

Les taux réduits récompensent des secteurs jugés essentiels ou sensibles. Le taux de 10 % vise notamment la restauration et les travaux d’amélioration du logement, tandis que le 5,5 % couvre l’alimentation et les livres. Le 2,1 %, le plus bas, reste réservé aux médicaments remboursés et à la presse.

Appliquer un taux réduit à tort expose à un redressement. Vérifiez toujours la catégorie exacte de votre produit avant d’éditer la facture, surtout si vous mélangez plusieurs taux sur un même document.

Exemples concrets pour convertir HT TTC

Rien ne vaut un exemple chiffré pour ancrer les formules. Les deux cas ci-dessous reprennent les situations les plus fréquentes : partir d’un HT pour annoncer un prix TTC, puis faire le chemin inverse à partir d’un montant TTC.

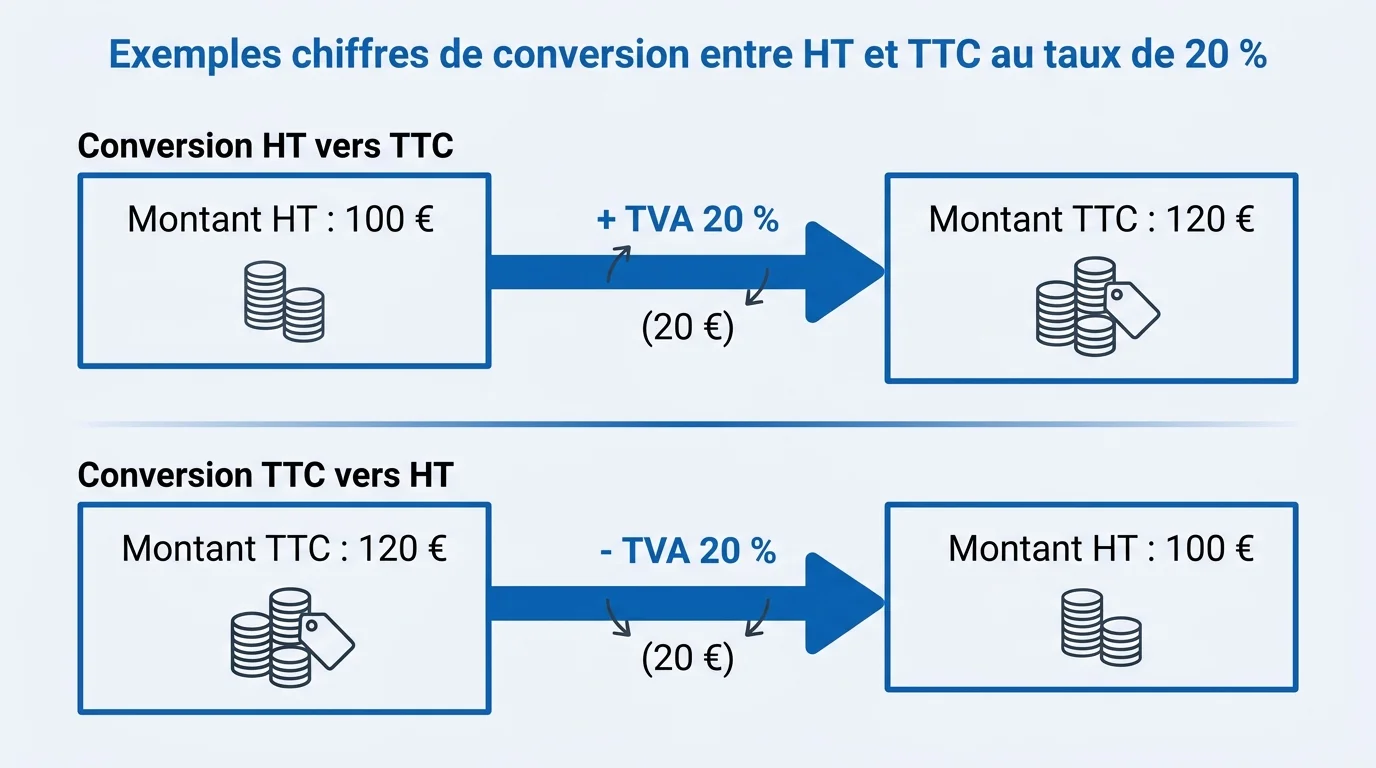

Passer du HT au TTC sur une facture

Vous fixez un tarif hors taxe et vous devez afficher le prix final. Prenons un produit à 250 EUR HT soumis au taux normal. Le montant de TVA s’élève à 250 x 0,20 = 50 EUR. Le TTC atteint donc 250 + 50 = 300 EUR, que vous pouvez retrouver directement avec le coefficient 1,20.

Pour convertir HT TTC sur plusieurs lignes, appliquez le coefficient à chaque ligne plutôt qu’au total : les arrondis à deux décimales restent ainsi cohérents avec ceux attendus par votre comptabilité.

Retrouver le HT à partir d’un montant TTC

Le cas inverse est tout aussi courant : un client vous communique un prix TTC et vous devez isoler la base hors taxe. Pour un montant de 120 EUR TTC à 20 %, le HT vaut 120 / 1,20 = 100 EUR, et la TVA correspond à 120 – 100 = 20 EUR.

- Identifiez le taux applicable au produit ou au service.

- Divisez le TTC par le coefficient correspondant pour obtenir le HT.

- Soustrayez le HT du TTC pour isoler le montant de TVA à déclarer.

Eviter les erreurs de calcul de TVA en facturation

Une erreur de TVA se répercute sur la facture, la déclaration et la trésorerie. Les contrôles portent souvent sur la cohérence entre le taux appliqué et la nature réelle du produit. Quelques réflexes simples réduisent fortement le risque.

Un taux mal appliqué se paie deux fois : une première en régularisation auprès du fisc, une seconde en crédibilité auprès du client qui repère l'erreur sur sa facture.

Pensez à vérifier l’arrondi à deux décimales, à mentionner clairement le taux et le montant de TVA sur chaque ligne, et à conserver une trace de vos calculs. Le portail impots.gouv.fr sur la TVA des professionnels précise les obligations déclaratives selon votre régime.

Pour sécuriser l’ensemble de votre cycle de facturation, consultez nos ressources sur les mentions obligatoires d’une facture et sur les erreurs fréquentes de facturation à corriger en priorité. Un calcul de TVA juste, combiné à une facture conforme, vous évite la plupart des litiges et des redressements.