Beaucoup de fiches de paie comportent des erreurs de calcul dès qu’on dépasse les 35 heures hebdomadaires. Une mauvaise application des règles vous fait perdre plusieurs centaines d’euros par an. Vous devez maîtriser les mécanismes de majoration pour vérifier la justesse de votre rémunération.

Le temps de travail additionnel obéit à une réglementation stricte qui évolue peu, mais dont l’application reste complexe. Les employeurs omettent parfois d’inclure certaines primes dans la base de calcul. Vous apprenez ici à décortiquer chaque ligne de votre bulletin de salaire pour sécuriser vos revenus.

Majoration heures supplémentaires et calcul en 2026

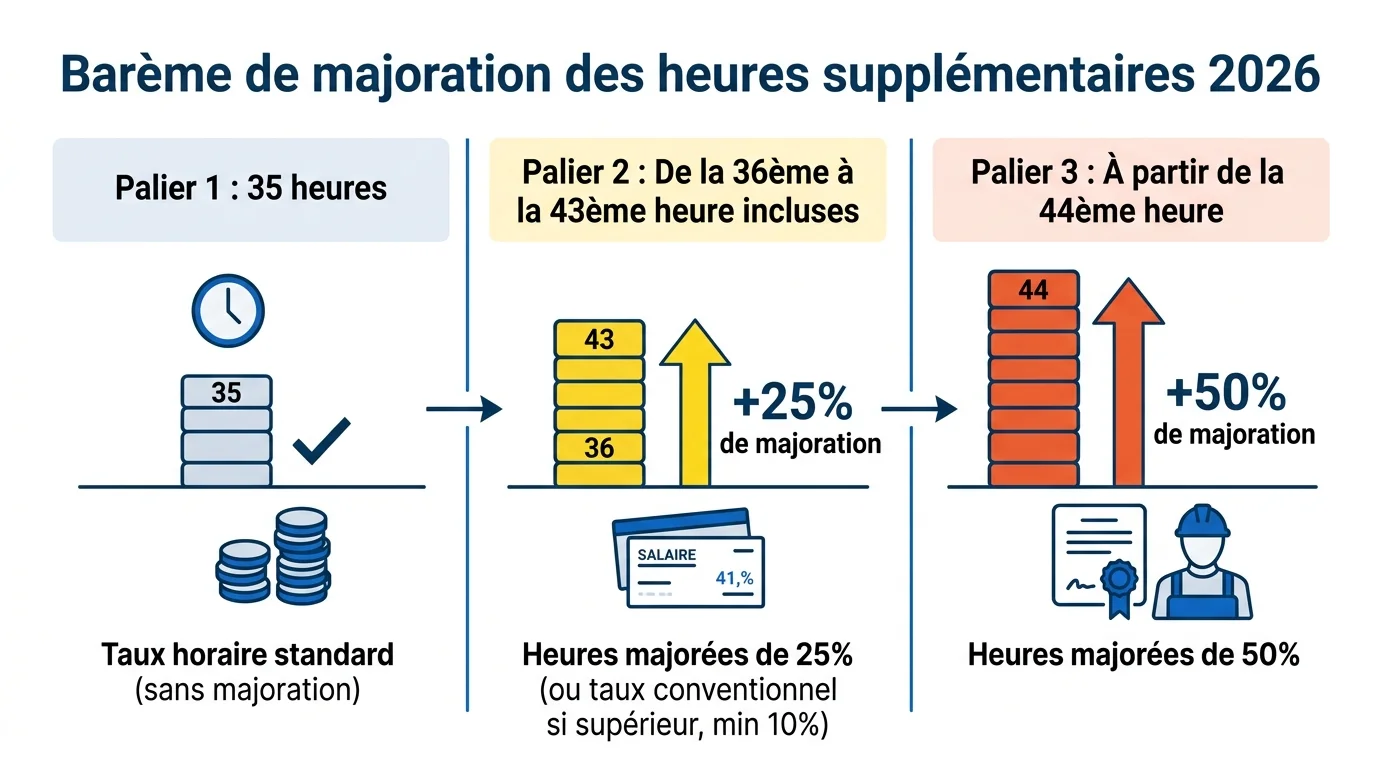

Taux de majoration légaux selon le nombre d heures

Le décompte s’effectue par semaine civile, du lundi à 0h00 au dimanche à 24h00. Vous comptabilisez uniquement le temps de travail effectif, incluant désormais les congés payés suite à une jurisprudence récente. Les taux de majoration légaux s’appliquent automatiquement en l’absence d’accord d’entreprise.

Vous touchez 25 % de rémunération supplémentaire pour les huit premières heures effectuées au-delà de la 35e heure. À partir de la 44e heure de travail dans la même semaine, ce taux grimpe à 50 %. Une convention collective peut modifier ces pourcentages à la baisse.

Le taux minimum légal reste fixé à 10 %, peu importe le secteur d’activité. L’employeur remplace parfois cette compensation financière par un repos compensateur équivalent. Cette option nécessite la mise en place d’un accord spécifique au sein de la société.

Calcul heures supplémentaires avec exemples pratiques

Calculateur d'Heures Supplémentaires

Détail de votre rémunération

La méthode de calcul s’appuie sur votre rémunération horaire brute habituelle. Vous divisez votre salaire mensuel de base par 151,67 pour obtenir ce montant de référence. Ce chiffre sert de socle pour appliquer les pourcentages de majoration.

Prenons un cas concret avec un taux horaire brut de 14 euros. Vous réalisez une grosse semaine d’activité pour clôturer un dossier client. La comptabilité décompose votre temps de présence pour appliquer les bons barèmes.

Voici la décomposition exacte pour 45 heures travaillées dans la semaine :

- 35 heures payées au tarif normal de 14 euros.

- 8 heures majorées à 25 %, soit 17,50 euros de l’heure.

- 2 heures majorées à 50 %, soit 21 euros de l’heure.

Votre calcul heures supplémentaires génère ainsi 182 euros bruts en plus de votre salaire de base pour cette semaine-là. Cette somme s’ajoute directement sur votre fiche de paie à la fin du mois. Vous vérifiez facilement ce montant en multipliant votre taux horaire par le volume de temps additionnel.

Salaire de base et primes incluses dans le calcul

Toutes les primes ne rentrent pas dans la base de calcul de vos heures majorées. Vous devez isoler les éléments directement liés à votre prestation de travail. Les primes de risque, les primes de froid ou les bonus de production individuelle s’ajoutent à votre salaire de base.

À l’inverse, l’employeur exclut systématiquement les remboursements de frais professionnels. La prime d’ancienneté ne compte pas non plus dans cette équation. Une erreur fréquente consiste à intégrer l’intégralité du salaire brut mensuel avant de diviser par 151,67.

Cette mauvaise pratique fausse totalement le résultat final en votre défaveur. Vous devez recalculer votre taux de base en soustrayant préalablement les éléments non rattachés au travail effectif. La rigueur sur ce point précis garantit un paiement exact de votre majoration heures supplémentaires.

Contingent annuel et limites légales des heures supplémentaires

Plafond annuel de 220 heures et dépassements

La loi encadre le volume de travail supplémentaire pour protéger la santé des salariés. Le contingent annuel par défaut s’élève à 220 heures par an et par collaborateur. Un accord de branche ou d’entreprise peut ajuster ce volume à la hausse comme à la baisse.

Seules les heures réalisées au-delà de la durée légale de 35 heures s’imputent sur ce compteur. Les travaux urgents liés à des accidents ou des opérations de sauvetage n’entrent pas dans ce calcul. Les heures compensées intégralement par un repos équivalent échappent également à ce décompte.

Le franchissement de ce seuil déclenche des obligations supplémentaires pour l’employeur. La direction surveille donc attentivement ce compteur tout au long de l’année civile. Vous avez le droit de demander un point d’étape régulier sur votre solde.

Contrepartie obligatoire en repos au dela du contingent

Dès que vous dépassez le plafond annuel, vous gagnez un droit à la récupération. L’entreprise vous accorde une contrepartie obligatoire en repos, souvent abrégée en COR. Sa durée dépend directement de la taille de votre structure.

Les règles d’attribution varient selon les effectifs de la société :

- 50 % du temps excédentaire pour les sociétés de 20 salariés ou moins.

- 100 % du temps excédentaire pour les structures de plus de 20 salariés.

Vous disposez d’un délai maximum de deux mois pour poser ces jours de repos. L’initiative de la prise de ce congé vous revient entièrement. Si votre contrat s’arrête avant la prise de ce repos, l’entreprise vous verse une indemnité équivalente.

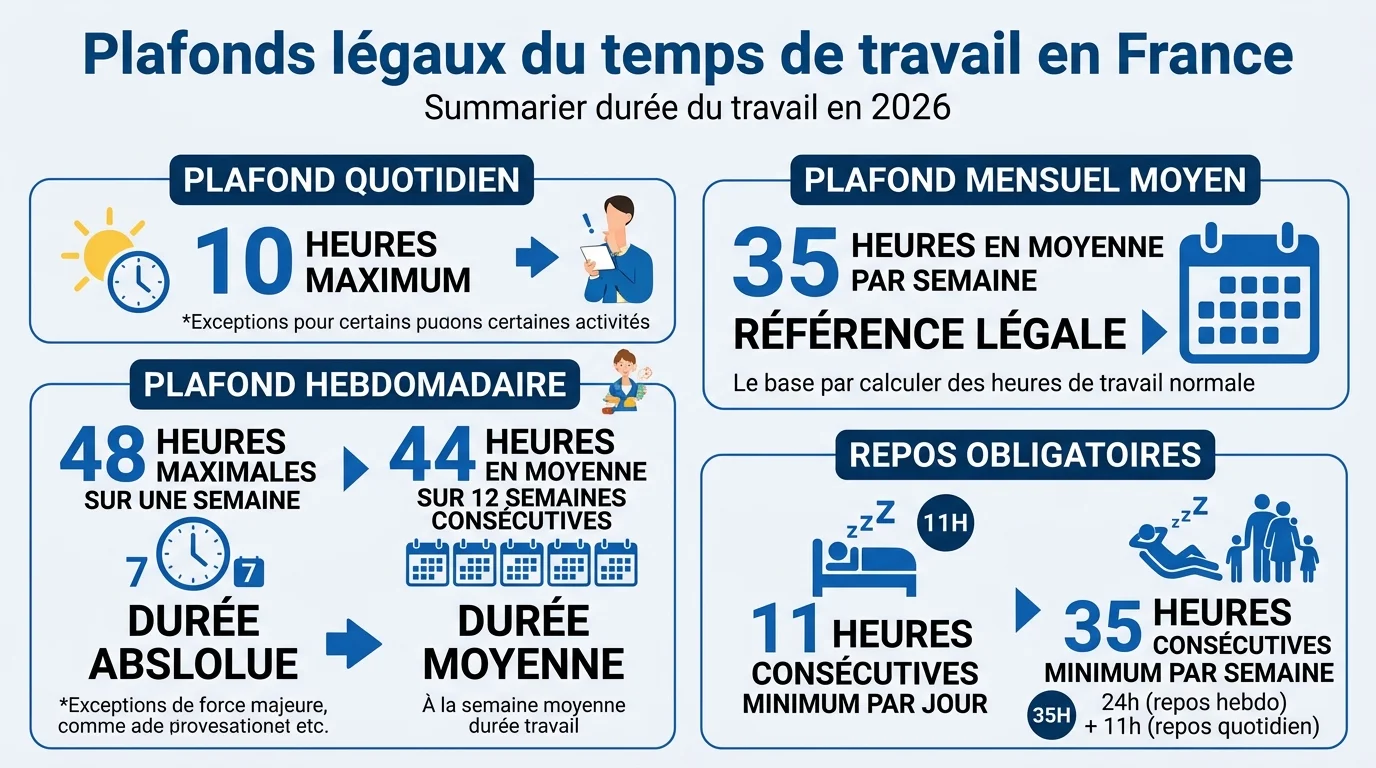

Durees quotidiennes et hebdomadaires maximales

L’accumulation du temps de travail reste soumise à des plafonds stricts impossibles à dépasser. Un salarié ne travaille jamais plus de 10 heures par jour, sauf dérogation exceptionnelle de l’inspection du travail. Vous bénéficiez aussi d’un repos quotidien incompressible de 11 heures consécutives entre deux journées.

Sur une semaine civile, la durée absolue d’activité culmine à 48 heures. L’administration vérifie également que votre moyenne hebdomadaire ne dépasse pas 44 heures sur une période de 12 semaines d’affilée. Le non-respect de ces limites expose l’employeur à de lourdes sanctions pénales.

Ces barrières légales préviennent l’épuisement professionnel lié à une surcharge d’activité. Vous signalez immédiatement à votre hiérarchie toute planification qui enfreint ces règles de base. Le code du travail prime toujours sur les impératifs économiques de la société.

Exonérations fiscales et sociales sur les heures supplémentaires

Exoneration fiscale jusqu a 7 500 euros par an

L’État encourage le travail additionnel via un dispositif de défiscalisation avantageux. Les sommes gagnées grâce à ce mécanisme sont exonérées d’impôt sur le revenu dans une certaine limite. Le plafond s’établit à 7 500 euros nets imposables par an pour l’année 2026.

Ce montant correspond à environ 8 037 euros en valeur brute. Si vous dépassez cette enveloppe, le surplus réintègre votre revenu imposable classique et subit l’imposition normale. L’administration fiscale pré-remplit automatiquement la case 1GH de votre déclaration de revenus.

Vous vérifiez systématiquement ce montant lors de votre déclaration printanière. Ce plafond englobe également la monétisation des jours de RTT si votre entreprise autorise cette pratique. Vous optimisez ainsi votre charge fiscale tout en augmentant vos revenus immédiats.

Reduction des cotisations salariales et patronales

Le dispositif d’allègement touche aussi les charges sociales prélevées sur votre salaire. Vous profitez d’une réduction forfaitaire des cotisations salariales fixée à 11,31 %. Ce taux s’applique sur la rémunération brute de l’heure supplémentaire et sa majoration.

Cette baisse de charges couvre les cotisations d’assurance vieillesse et la retraite complémentaire AGIRC-ARRCO. Concrètement, une heure payée en plus génère proportionnellement plus de salaire net qu’une heure normale. Du côté de l’employeur, les charges patronales restent dues intégralement.

L’État prévoit cependant des déductions spécifiques pour les très petites entreprises afin de soutenir leur trésorerie. Vous gagnez sur les deux tableaux grâce à la combinaison de la défiscalisation et de la désocialisation. Ce mécanisme rend l’effort supplémentaire particulièrement rentable pour le salarié.

Impact sur le bulletin de paie et exemple concret

La lecture de votre fiche de paie demande une attention particulière pour vérifier ces allègements. L’employeur isole le paiement du temps additionnel sur des lignes distinctes pour garantir la transparence. La réduction de charges apparaît ensuite en bas de document pour augmenter votre net à payer.

Voici une simulation pour un mois de janvier avec un salaire de base de 2 123,38 euros et 10 heures majorées :

| Élément de rémunération | Montant mensuel en euros |

|---|---|

| Salaire de base brut mensuel | 2 123,38 |

| Heures majorées à 25 % (8 heures) | 140,00 |

| Heures majorées à 50 % (2 heures) | 42,00 |

| Total de la rémunération brute | 2 305,38 |

| Cotisations salariales classiques | -467,14 |

| Allègement social de 11,31 % | +20,59 |

| Prélèvement à la source standard | -98,00 |

| Montant net versé au salarié | 1 760,83 |

Ce tableau illustre l’effet combiné du taux de majoration et de la baisse des cotisations. L’allègement de 20,59 euros vient directement gonfler le montant viré sur votre compte bancaire. L’impôt à la source ne s’applique pas sur cette part de rémunération, ce qui maximise votre gain final.