La dématérialisation de facture client consiste à émettre, transmettre et archiver vos factures sous un format électronique structuré plutôt que sur papier ou en simple PDF. Elle réduit vos coûts de traitement, sécurise vos échanges et vous prépare à la réforme de la facturation électronique. À partir du 1er septembre 2026, toutes les entreprises devront recevoir leurs factures via une plateforme agréée. Voici les repères concrets pour aborder cette transition sereinement.

Qu’est-ce que la dématérialisation d’une facture client ?

Dématérialiser une facture, ce n’est pas seulement remplacer le papier par un fichier. C’est produire un document dont les données sont structurées et lisibles automatiquement par les logiciels comptables de votre client comme par l’administration. La dématérialisation facture client repose donc sur un format normalisé, et non sur un simple scan envoyé par courriel.

Des acteurs spécialisés accompagnent les entreprises sur ce terrain. Docoon, par exemple, est une société française de digitalisation qui couvre la dématérialisation des factures, mais aussi des contrats, des bulletins de paie et des bons de commande. Elle dispose du statut de plateforme agréée, l’ancien label PDP, et propose des intégrations par API ainsi qu’une infrastructure souveraine et certifiée.

Facture papier, PDF simple et facture électronique structurée

La distinction est essentielle pour comprendre la réforme. Une facture papier ou un PDF classique reste une image que votre client doit ressaisir à la main. Une facture électronique structurée embarque ses données dans un fichier que les systèmes traitent directement.

Trois formats normalisés font référence : Factur-X, qui combine un PDF lisible et un fichier XML, ainsi que les formats UBL et CII. Vous gardez un document visible à l’écran, mais vous y ajoutez la couche structurée exigée par la loi.

Les bénéfices concrets pour votre entreprise

Le premier gain est financier. Vous supprimez les coûts d’impression, d’affranchissement et d’archivage physique, et vous réduisez les délais de traitement de chaque facture. Vos relances et vos encaissements s’en trouvent accélérés.

Vient ensuite la fiabilité. Une donnée structurée limite les erreurs de saisie et les litiges sur les montants. Vous y gagnez aussi une démarche écoresponsable, puisque le zéro papier devient la norme de votre service comptable.

Une facture électronique structurée n'est pas un PDF : ses données sont lues automatiquement par les logiciels, ce qui supprime la ressaisie manuelle.

Comment la réforme de la facturation électronique change la donne ?

La réforme rend la facturation électronique obligatoire entre entreprises françaises assujetties à la TVA. Elle ne se limite pas aux factures elles-mêmes : elle impose aussi de transmettre certaines données à l’administration fiscale. Comprendre ces deux volets vous évite toute mauvaise surprise.

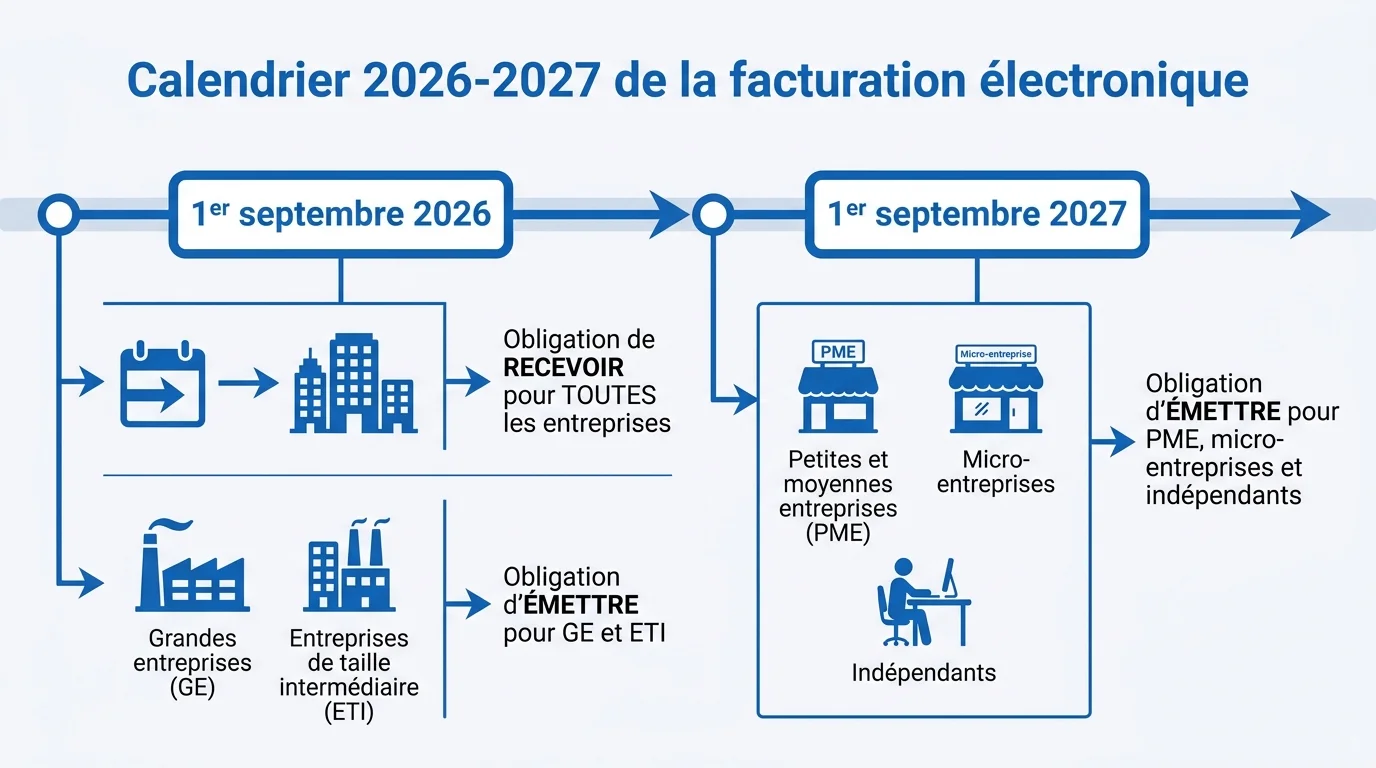

Le calendrier 2026-2027 selon la taille de votre entreprise

Le calendrier dépend de la taille de votre structure. L’obligation de recevoir des factures électroniques s’applique à toutes les entreprises dès le 1er septembre 2026. L’obligation d’en émettre est échelonnée selon votre catégorie.

| Échéance | Obligation qui démarre |

|---|---|

| 1er septembre 2026 | Recevoir des factures électroniques : toutes les entreprises |

| 1er septembre 2026 | Émettre des factures électroniques : grandes entreprises et ETI |

| 1er septembre 2027 | Émettre des factures électroniques : PME, micro-entreprises et indépendants |

Quelle que soit votre taille, vous devez donc être capable de recevoir une facture électronique dès septembre 2026. Anticipez ce point, car le calendrier d’émission ne vous dispense pas de l’obligation de réception.

E-invoicing, e-reporting et plateforme agréée

Le e-invoicing désigne l’échange des factures entre entreprises françaises assujetties à la TVA. Toutes ces factures devront transiter par une plateforme agréée immatriculée par l’État, le secteur public restant géré via Chorus Pro. Le e-reporting, lui, concerne la transmission à l’administration des données de transaction et de paiement, notamment vos opérations internationales et vos ventes aux particuliers.

Ces deux mécanismes suivent le même calendrier. En cas de manquement, la sanction atteint 15 euros par facture, dans la limite de 15 000 euros par an. Mieux vaut donc vous mettre en conformité avant l’échéance.

Dès le 1er septembre 2026, toutes les entreprises devront pouvoir recevoir leurs factures via une plateforme agréée, quelle que soit leur taille.

Comment réussir votre passage à la facture dématérialisée ?

Réussir cette transition se prépare en amont, sans attendre la date butoir. Deux chantiers vous attendent : le choix de vos outils et la montée en compétence de vos équipes. Abordés tôt, ils transforment une contrainte réglementaire en gain de productivité.

Choisir le bon format et la bonne plateforme

Commencez par vérifier que votre solution gère les formats normalisés Factur-X, UBL et CII. Assurez-vous ensuite qu’elle s’appuie sur une plateforme agréée par l’État, condition désormais incontournable. Une plateforme modulaire, capable de s’intégrer à vos logiciels existants via API, vous évitera de multiplier les outils.

Pensez aussi à l’archivage et à la sécurité des données. Une infrastructure souveraine et certifiée protège vos flux et rassure vos clients comme vos partenaires financiers.

Préparer vos équipes et vos outils de gestion

La dématérialisation ne s’arrête pas aux factures de vente. Elle s’inscrit dans une digitalisation plus large de vos processus administratifs, qui touche aussi la gestion des dépenses professionnelles et vos justificatifs internes. Harmoniser ces flux évite les ressaisies et fluidifie votre comptabilité.

Formez vos équipes aux nouveaux gestes le plus tôt possible. Vérifiez la compatibilité de vos logiciels actuels et planifiez une phase de test avant l’échéance. Vous aborderez ainsi septembre 2026 avec une organisation rodée plutôt que dans l’urgence.