Une gestion approximative des dépenses professionnelles expose votre structure à des redressements coûteux et fragilise la confiance de vos équipes en attente de régularisation.

Comprendre les mécanismes de remboursement et les obligations légales transforme cette contrainte administrative en un processus fluide et sécurisé pour votre trésorerie.

Fonctionnement de la note de frais et mentions obligatoires à inclure

Utilité et principes de base des dépenses professionnelles

La note de frais matérialise la demande de remboursement d’un salarié ayant avancé des fonds personnels pour les besoins de son activité. L’entreprise doit compenser ces dépenses engagées sans que cela n’impacte la rémunération nette du collaborateur.

Pour valider ce remboursement, la dépense doit répondre à trois critères précis. Elle doit être justifiée par une facture, rester raisonnable dans son montant et servir directement l’intérêt de l’entreprise. Le respect de ces principes protège l’employeur contre les risques de requalification en avantage en nature.

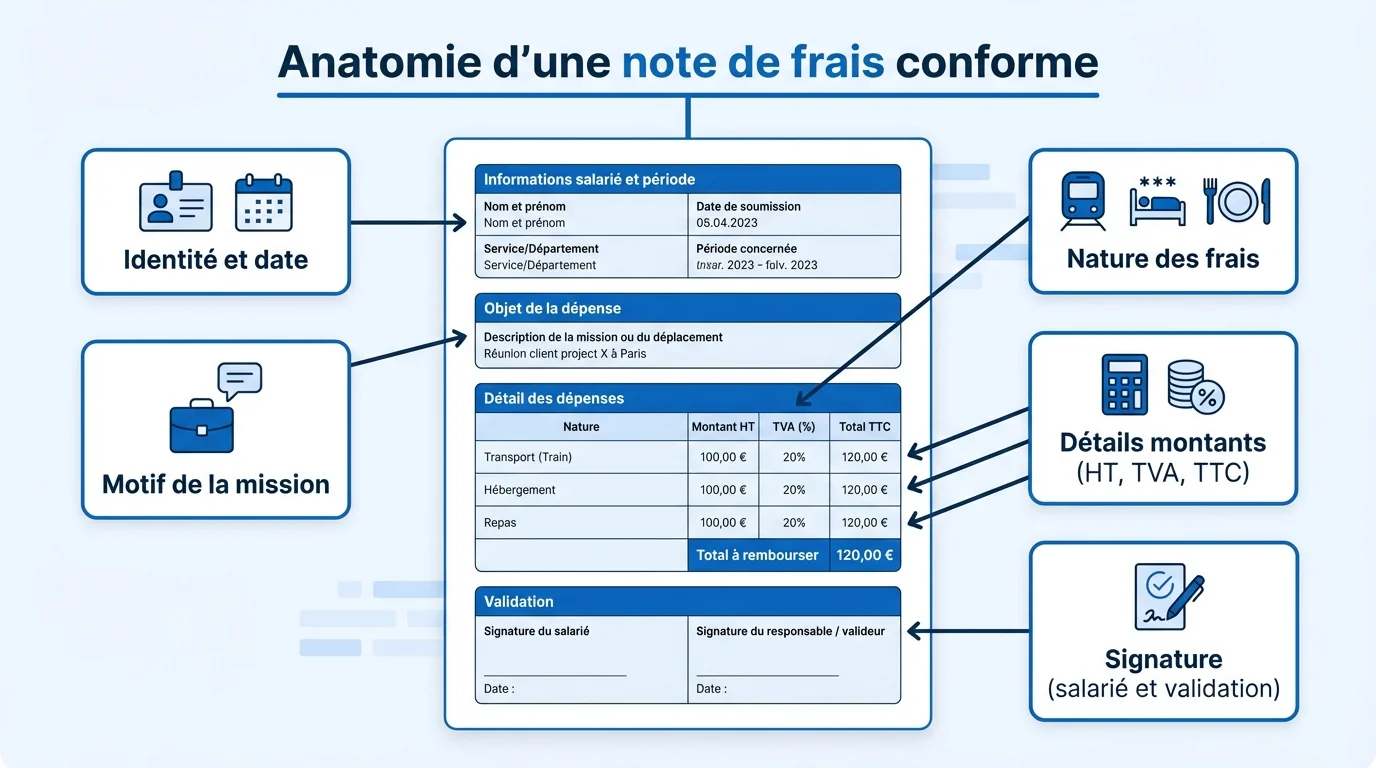

Les informations indispensables pour créer un modèle note de frais efficace

La loi n’impose pas de format unique, mais l’utilisation d’un document standardisé limite les erreurs de saisie et accélère le traitement comptable. Un modèle note de frais rigoureux doit centraliser toutes les données nécessaires à la vérification.

Vous devez exiger la présence des éléments suivants sur chaque document remis par vos équipes :

- L'identité complète du salarié et la date précise de la dépense.

- Le motif détaillé justifiant le caractère professionnel (ex : "Déjeuner client X à Lyon").

- La nature des frais (transport, hébergement, restauration).

- Les montants hors taxes (HT), la TVA récupérable et le total TTC.

- La signature du collaborateur attestant l'exactitude des informations.

Les modalités de remboursement et l'application des barèmes URSSAF

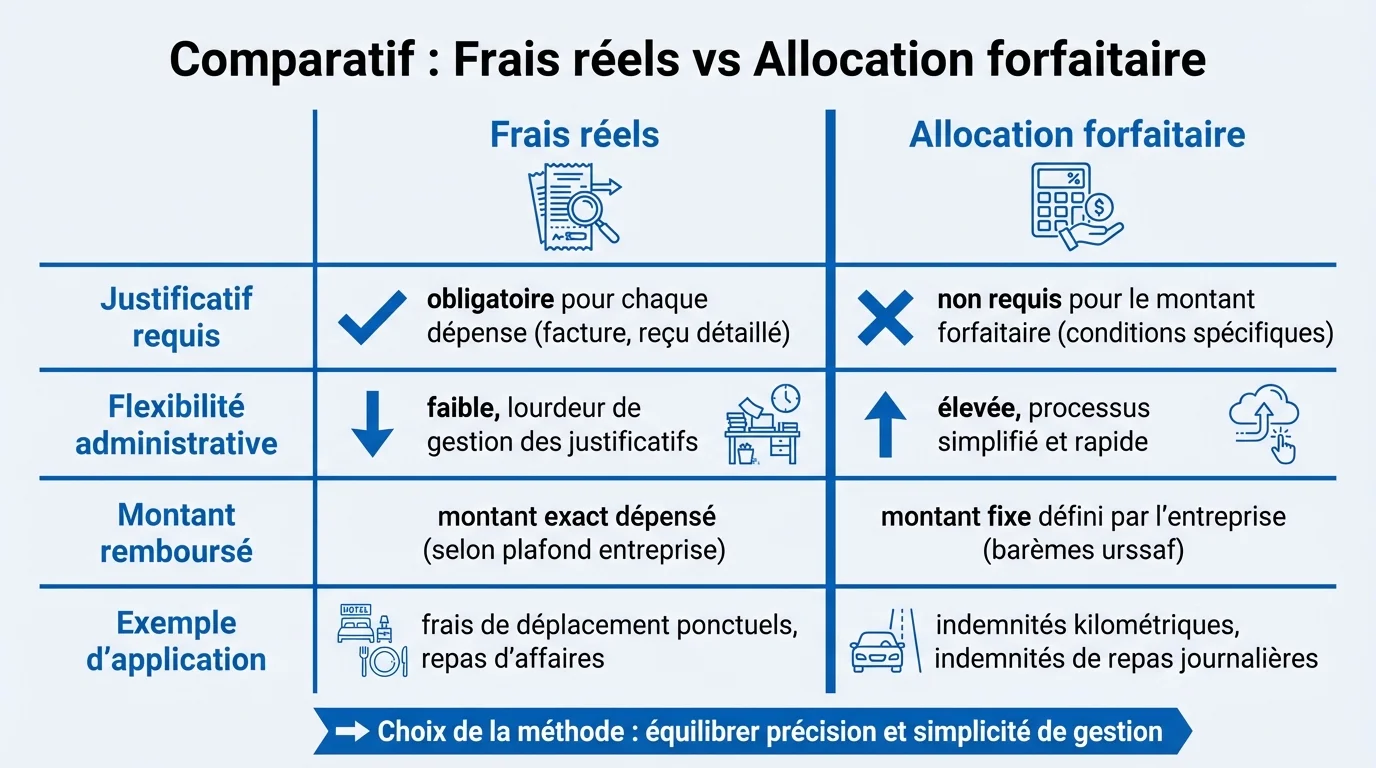

La distinction entre remboursement au réel et allocation forfaitaire

Le remboursement au réel consiste à payer le montant exact dépensé par le salarié sur présentation de justificatifs. Cette méthode garantit une transparence totale et s'adapte parfaitement aux dépenses variables comme les nuits d'hôtel ou les invitations clients.

L'allocation forfaitaire fonctionne différemment. L'employeur verse une somme fixe destinée à couvrir les frais courants, sans exiger de justificatif pour chaque euro dépensé, tant que le montant reste sous les seuils légaux. Pour vérifier les barèmes spécifiques, vous pouvez contacter l'URSSAF afin de confirmer les montants applicables à votre secteur.

Calcul des indemnités kilométriques selon la puissance fiscale

Éligibilité aux indemnités kilométriques

Vérifiez rapidement si votre déplacement peut faire l'objet d'une note de frais.

Ce test interactif vous permet de savoir en 3 questions si vous pouvez prétendre au remboursement de vos frais kilométriques selon les règles URSSAF et fiscales en vigueur.

L'utilisation d'un véhicule personnel à des fins professionnelles ouvre droit à des indemnités kilométriques. Le calcul prend en compte la distance parcourue et la puissance fiscaledu véhicule (CV).

Le barème fiscal détermine le montant exonéré. Une voiture électrique bénéficie d'une majoration de 20 % sur ce montant. Vous devez multiplier le nombre de kilomètres par le coefficient correspondant à la puissance du véhicule pour obtenir le montant à rembourser.

Les plafonds d'exonération pour les repas et le télétravail

L'URSSAF fixe chaque année des limites d'exonération pour les frais de repas et les indemnités liées au travail à distance. Le respect de ces plafonds vous dispense de payer des cotisations sociales sur les sommes versées.

Voici les montants de référence applicables en 2026 pour les frais de repas :

| Situation du salarié | Montant exonéré (2026) |

|---|---|

| Repas sur le lieu de travail | 7,50 € |

| Déplacement contraint (restaurant) | 21,40 € |

| Déplacement (collation hors locaux) | 10,40 € |

Concernant le télétravail,l'allocation journalière exonérée s'élève à 2,70 € par jour,dans la limite de 59,40 € par mois.

Cadre légal,gestion des justificatifs et règles fiscales

L'obligation de fournir et conserver les justificatifs de paiement

L'administration fiscale exige une preuve pour chaque remboursement effectué au réel. Une facture nominative mentionnant la TVA reste le seul document valable pour récupérer la taxe et justifier la charge.

L'entreprise doit archiver ces documents pendant une durée minimale de 6 ans pour répondre aux demandes de l'URSSAF et 10 ans pour l'administration fiscale. L'absence de justificatifs validesentraîne systématiquement la réintégration des sommes dans l'assiette des cotisations sociales.

Délais de prescription et politique interne de validation

Un salarié dispose légalement de cinq ans pour réclamer le remboursement de ses frais professionnels. Cependant, une politique interne claire incite généralement à une déclaration mensuelle pour faciliter la clôture comptable.

La mise en place d'un circuit de validation rapide évite les litiges. Déléguer cette tâche administrative complexe à des experts paiesécurise vos déclarations et assure le respect des délais légaux.

Traitement social et fiscal des frais professionnels engagés

Les remboursements de frais échappent à l'impôt sur le revenu pour le salarié et aux charges sociales pour l'employeur,à condition de respecter les seuils autorisés. L'entreprise déduit ces montants de son résultat imposable.

Tout dépassement des plafonds forfaitaires sans justification précise devient un complément de salaire. Cette requalification rend la somme immédiatement soumise aux cotisations et imposable dès le premier euro excédentaire.