Confondre la trésorerie disponible et la rentabilité réelle expose votre entreprise à des déconvenues brutales, car un solde bancaire positif masque parfois des pertes structurelles invisibles qui rongent vos marges petit à petit.

Maîtriser la lecture de cet état financier transforme des colonnes de chiffres bruts en un levier de pilotage précis pour corriger vos coûts avant qu’ils ne menacent la pérennité de votre activité.

Décomposition des produits et charges pour déterminer le résultat net

Classement des opérations par nature selon le plan comptable général

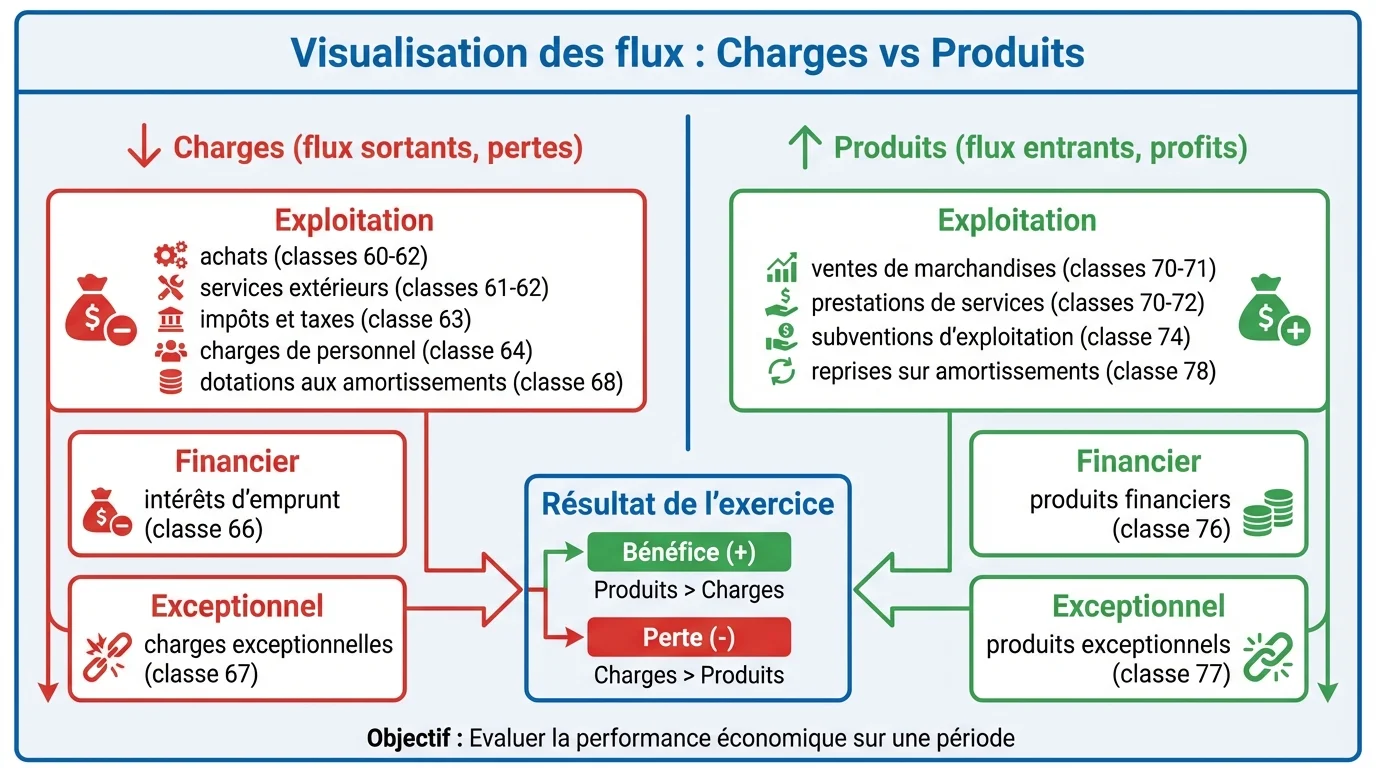

Le Plan Comptable Général (PCG) structure le compte de résultat en deux grandes colonnes qui s’opposent. Vous trouvez d’un côté les charges, correspondant à la classe 6, qui recensent tout ce que l’entreprise a consommé ou dépensé pour fonctionner.

De l’autre côté figurent les produits, regroupés dans la classe 7, qui représentent la richesse créée, principalement via le chiffre d’affaires. La différence arithmétique entre ces deux masses détermine si votre exercice se solde par un bénéfice ou une perte.

Distinction entre résultat d’exploitation financier et exceptionnel

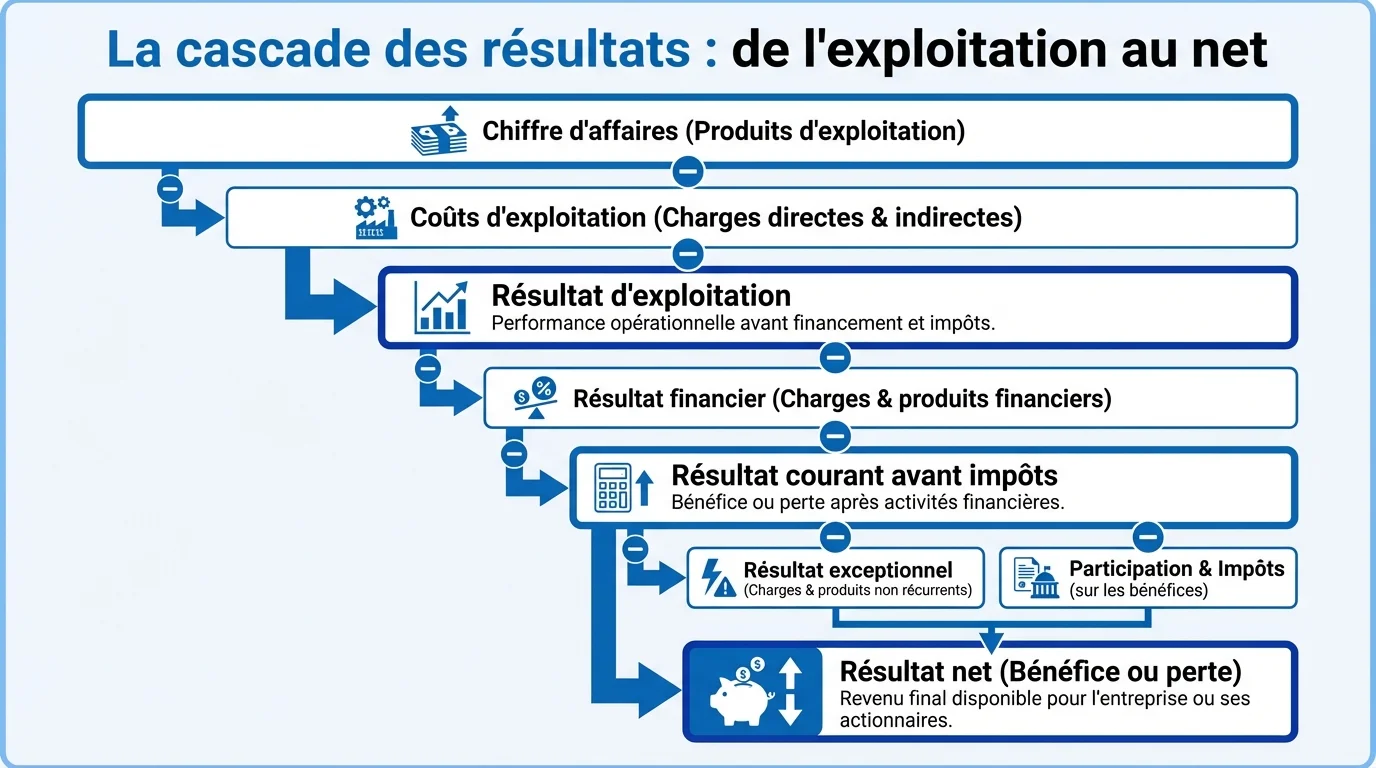

La lecture du document suit une logique d’entonnoir pour isoler les différentes sources de performance. Le résultat d’exploitation apparaît en premier et mesure la rentabilité de votre cœur de métier, indépendamment de votre politique de financement.

Le résultat financier prend ensuite le relais en confrontant les produits de placements aux intérêts d’emprunts payés aux banques. Enfin, le résultat exceptionnel capture les événements non récurrents, comme la vente d’une machine ou une amende fiscale, qui ne doivent pas polluer l’analyse de votre activité courante.

Importance des soldes intermédiaires comme la valeur ajoutée

Les soldes intermédiaires de gestion (SIG) affinent votre compréhension en découpant le résultat global en étapes clés. La valeur ajoutée (VA) indique la richesse brute créée par votre entreprise après avoir payé ses fournisseurs.

Cet indicateur sert de base pour rémunérer le personnel, l’État et les apporteurs de capitaux. Surveiller ces paliers vous permet d’identifier précisément à quel niveau de la structure de coûts la rentabilité s’effrite.

Compte de résultat : exemple chiffré et présentation détaillée

Cas pratique d’une SARL fictive avec calcul des charges et produits

Pour illustrer la mécanique comptable, prenons l’exemple d’une SARL réalisant un chiffre d’affaires de 150 000 € HT. L’entreprise supporte des achats de marchandises et des charges externes qui pèsent sur sa rentabilité brute.

Voici la synthèse simplifiée de ses performances sur un exercice clos au 31 décembre :

| Rubrique comptable | Montant en euros |

|---|---|

| Chiffre d’affaires (Ventes + Services) | 150 000 |

| Total Charges d’exploitation (Achats, Loyer, Salaires) | 97 000 |

| Résultat d’exploitation | 53 000 |

| Résultat financier (Intérêts d’emprunts) | – 5 000 |

| Résultat exceptionnel | + 500 |

| Impôt sur les sociétés (estimation) | 12 125 |

| Résultat Net Comptable | 36 375 |

Modèle de compte de résultat prévisionnel pour une activité commerciale

L’élaboration d’un compte de résultat prévisionnel suit la même logique mais se base sur des hypothèses futures plutôt que sur des faits passés. Vous devez estimer vos ventes et vos coûts fixes avec prudence pour valider la viabilité d’un projet.

Intégrer ces projections dans un dossier financier solide crédibilise votre démarche auprès des banquiers. Cet exercice d’anticipation vous force à chiffrer concrètement l’impact de vos choix stratégiques avant d’engager les moindres frais.

Interprétation des indicateurs financiers et ratios de gestion

Analyse de la rentabilité via l’excédent brut d’exploitation

L’Excédent Brut d’Exploitation (EBE) reste l’indicateur roi pour juger de la performance économique pure de votre modèle. Il correspond au flux de trésorerie généré par l’activité seule, avant de prendre en compte les amortissements, les intérêts et l’impôt.

Un EBE positif signifie que votre cycle d’exploitation finance vos besoins courants, tandis qu’un EBE négatif signale une urgence absolue. Confier le suivi de cet indicateur à une gestion comptable externe assure une neutralité indispensable dans l’analyse de vos performances.

Calcul des marges et comparaison avec les données sectorielles

Les ratios permettent de situer votre entreprise par rapport à la concurrence et de détecter des dérives anormales. Comparer vos taux de marge aux moyennes de votre secteur d’activité met en lumière vos points forts ou vos faiblesses structurelles.

Voici les principaux ratios à surveiller pour piloter votre rentabilité :

- Le taux de marge commerciale vérifie si vous vendez vos produits assez cher par rapport à leur coût d’achat.

- Le ratio de charges de personnel rapporte la masse salariale au chiffre d’affaires pour contrôler la productivité des équipes.

- La rentabilité nette mesure ce qu’il reste réellement aux associés pour 100 € de chiffre d’affaires généré.