Vous avez plusieurs crédits en cours et un projet de rénovation qui attend ? Chaque mois, les mensualités s’accumulent, le budget se resserre, et les travaux restent sur le papier. Le regroupement de crédits travaux peut changer cette équation : en consolidant vos dettes existantes en un seul emprunt, vous libérez des marges de manœuvre concrètes pour financer vos projets.

Voici comment cette solution fonctionne réellement, ce qu’elle vous coûte, et comment la mettre en place efficacement.

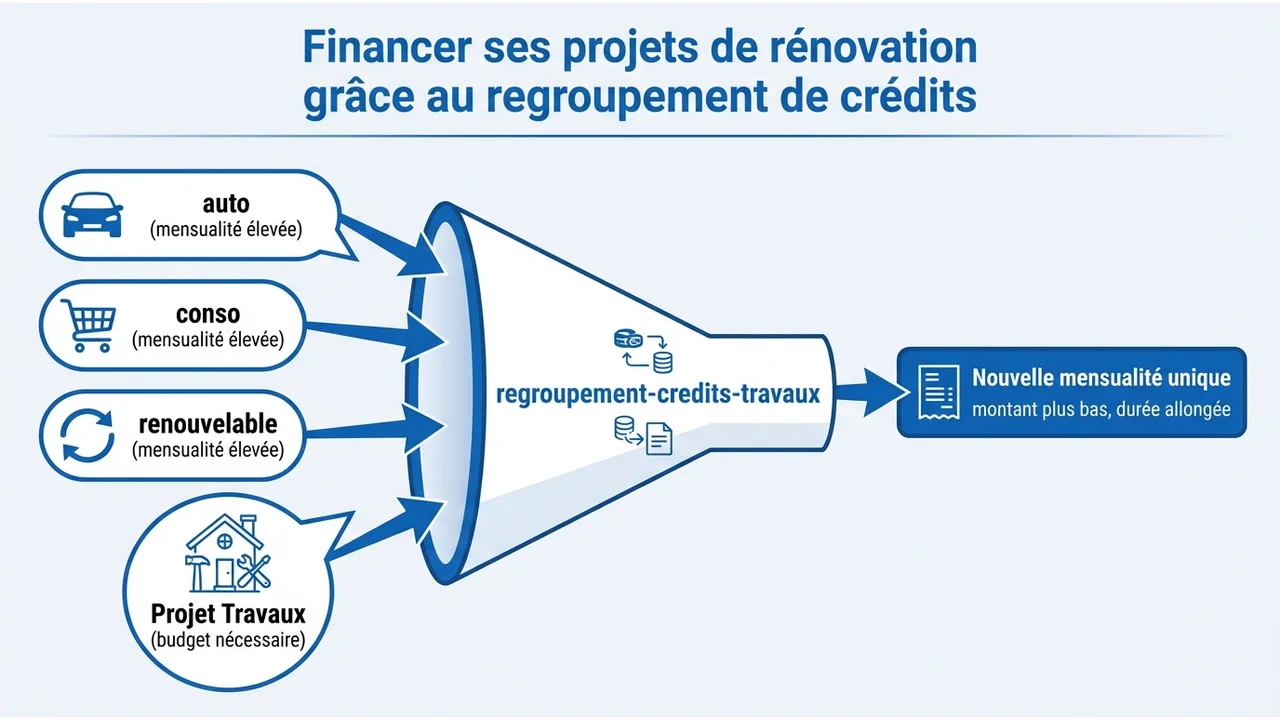

Comment le regroupement de crédits finance-t-il vos projets de rénovation ?

L’intégration d’une enveloppe de trésorerie supplémentaire dans le nouveau prêt unique

Lorsque vous sollicitez un rachat de crédits travaux, l’organisme prêteur ne se contente pas de regrouper vos dettes existantes. Il peut intégrer une enveloppe de trésorerie complémentaire, spécifiquement dédiée au financement de vos travaux de rénovation.

Concrètement, cette trésorerie est versée directement sur votre compte après le déblocage des fonds, une fois les anciens crédits soldés. Vous pouvez ainsi financer une rénovation énergétique, une isolation, un changement de fenêtres ou une extension, sans souscrire un prêt travaux supplémentaire.

La baisse des mensualités actuelles pour dégager une capacité de financement

Si vous cumulez un crédit auto, un prêt personnel et un crédit renouvelable, vos mensualités combinées peuvent peser lourd. Le regroupement permet de regrouper ses crédits à la consommation en un seul contrat, avec une mensualité unique et réduite.

Cette réduction peut atteindre 30 à 60 % selon la durée choisie et les crédits en cours. L’argent libéré chaque mois peut alors être réaffecté au financement de vos travaux ou simplement alléger votre budget au quotidien.

Le lissage de la durée de remboursement pour équilibrer le budget des travaux

L’un des leviers principaux du regroupement est l’allongement de la durée de remboursement. En étalant la dette sur une période plus longue, la mensualité diminue mécaniquement, ce qui équilibre l’impact budgétaire des travaux.

Par exemple, un couple avec 80 000 € de crédits peut passer à une mensualité de 1 019 € sur 144 mois, assurance incluse, contre des charges beaucoup plus élevées auparavant. Cet étalement doit cependant être pesé soigneusement, car il augmente le coût total du crédit.

Quels avantages présente cette solution pour votre gestion financière ?

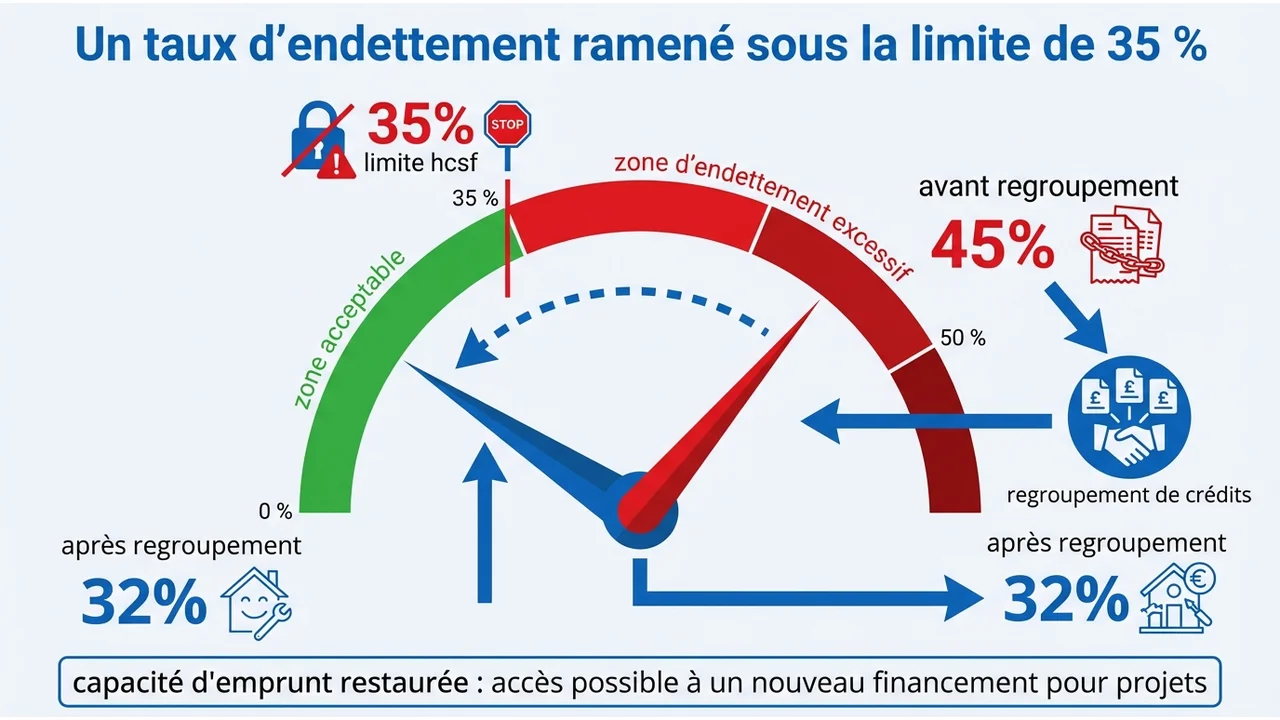

Un taux d’endettement ramené sous la limite de 35 %

Le Haut Conseil de Stabilité Financière (HCSF) recommande de ne pas dépasser un taux d’endettement de 35 % des revenus nets. Lorsque vous cumulez plusieurs prêts, ce seuil est souvent dépassé, ce qui bloque l’accès à tout nouveau financement.

En regroupant vos crédits, vous ramenez mécaniquement votre taux d’endettement sous ce plafond. Vous retrouvez ainsi une capacité d’emprunt que les banques acceptent d’étudier pour financer vos projets.

La centralisation de vos dettes en une mensualité unique et simplifiée

Gérer plusieurs crédits signifie suivre plusieurs échéances, plusieurs taux, plusieurs assurances et plusieurs interlocuteurs. Le regroupement centralise tout : un seul prélèvement par mois, un seul taux, une seule assurance emprunteur.

Cette simplification réduit les risques d’oubli ou de découvert, et facilite la lecture de votre budget mensuel. Vous savez exactement ce que vous remboursez, sans jongler entre plusieurs contrats.

La valorisation du patrimoine immobilier sans alourdir les charges immédiates

Financer des travaux de rénovation énergétique ou d’extension améliore directement la valeur de votre bien. Isolation, remplacement du système de chauffage, mise aux normes : ces investissements augmentent l’attractivité du logement et peuvent réduire les factures d’énergie.

Le regroupement de crédits permet de réaliser ces améliorations sans augmenter vos charges mensuelles immédiates, puisque la mensualité globale reste inférieure ou égale à la somme de vos anciennes échéances. Vous investissez dans votre patrimoine sans déséquilibrer votre budget.

Les frais et l’allongement de la durée de crédit à anticiper avant de signer

Le regroupement de crédits entraîne des frais qu’il faut calculer avant de signer. Voici les principaux postes à intégrer dans votre analyse :

- Les indemnités de remboursement anticipé (IRA), plafonnées à 3 % du capital restant dû ou 6 mois d’intérêts

- Les frais de dossier, généralement autour de 1 % du montant emprunté

- Les frais de garantie, compris entre 0,5 % et 2 % selon le type de garantie retenu

- La nouvelle assurance emprunteur, dont le coût annuel tourne entre 0,20 % et 0,40 % du capital

Au-delà des frais, l’allongement de la durée augmente le coût total des intérêts payés sur l’ensemble du prêt. Une mensualité réduite ne signifie pas forcément un coût global inférieur. Comparer le TAEG (Taux Annuel Effectif Global) des différentes offres reste indispensable avant de s’engager.

Quelles sont les démarches pour réussir votre regroupement de crédits ?

Les conditions d’éligibilité relatives à la stabilité de vos revenus

Les organismes prêteurs analysent votre profil de risque avant d’accepter un dossier de rachat de crédits. La stabilité de vos revenus est le premier critère examiné.

Les profils éligibles comprennent généralement les salariés en CDI, les fonctionnaires, les retraités, et les travailleurs non-salariés justifiant de deux ans d’activité minimum. Deux autres conditions s’appliquent systématiquement : ne pas être inscrit au fichier FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers) de la Banque de France, et présenter un historique bancaire sans découverts chroniques. Votre taux d’endettement après regroupement doit également rester sous 35 %.

Les documents indispensables pour constituer un dossier de demande solide

Un dossier bien préparé augmente vos chances d’obtenir un financement rapide et à de bonnes conditions. Rassemblez ces pièces avant de contacter un organisme :

| Catégorie | Documents requis |

|---|---|

| État civil | Carte d’identité ou passeport, livret de famille, justificatif de domicile |

| Situation professionnelle | Contrat de travail, 3 derniers bulletins de salaire, avis d’imposition |

| Crédits en cours | Contrats, tableaux d’amortissement, relevés de compte |

| Patrimoine | Titres de propriété, épargne (PEL, livrets, assurance vie, PER) |

Plus votre dossier est complet dès le départ, plus l’étude du dossier sera rapide. Les délais d’analyse varient généralement entre deux et quatre semaines selon les établissements.

L’accompagnement par un courtier pour optimiser le taux et l’assurance

Faire appel à un courtier spécialisé en regroupement de crédits vous permet d’accéder à un panel de banques partenaires plutôt que de solliciter un seul établissement. Le courtier analyse votre profil, valorise les points forts de votre dossier et négocie les conditions les plus avantageuses en termes de taux, de frais et d’assurance.

Savoir choisir un conseiller financier compétent fait toute la différence dans ce type d’opération, notamment pour éviter de signer un contrat dont le coût total dépasse les bénéfices attendus. Le courtier est particulièrement utile si vous manquez de temps ou si vos crédits ont une configuration complexe, comme un mix crédit immobilier et crédits à la consommation.

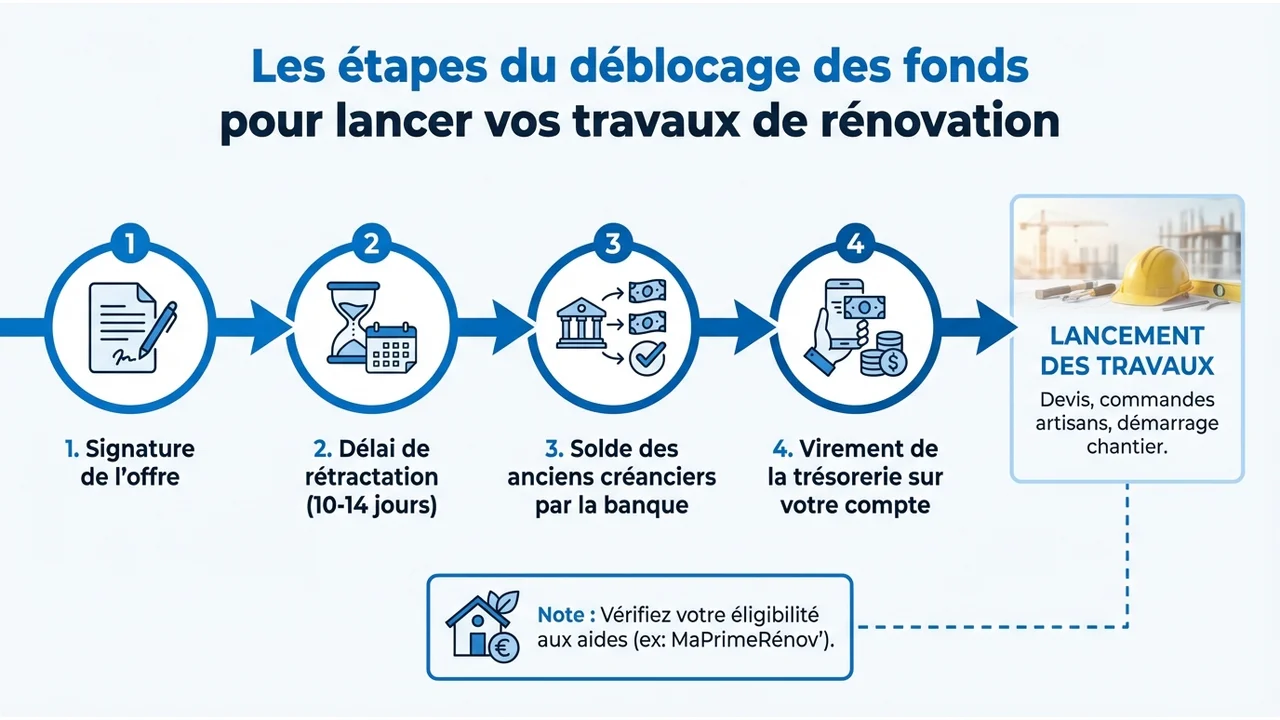

Les étapes du déblocage des fonds pour lancer vos travaux de rénovation

Une fois le regroupement accepté, vous disposez d’un délai de rétractation de 10 à 14 jours selon le type de crédit. Passé ce délai, l’organisme solde vos anciens crédits directement auprès de chaque établissement concerné.

La trésorerie dédiée aux travaux est ensuite virée sur votre compte, généralement dans les jours qui suivent le déblocage. Vous pouvez alors lancer vos devis, passer commande auprès des artisans et démarrer le chantier. N’oubliez pas de vérifier si vos travaux de rénovation énergétique sont éligibles à des aides comme MaPrimeRénov’, qui peuvent réduire nettement le montant à financer.